【编者按】2019年6月21日,在长江商学院企业家学者项目“实践课堂”上,中骏集团黄朝阳董事长进行了以“中国房地产未来趋势及中骏之道分享”为主题的精彩分享。长江商学院对此次分享进行了专题报道(《DBA实践课堂:地产变革背后的中骏之策》),小编现将全文进行转载,以飨各位读者。

我国自1998年房改政策出台以来,便迎来了房地产业发展的“黄金十年“,直至2008年发是,在地产“黄金十年”的尾声,房价迎来了历史性的上涨阶段,无论涨幅,还是持续周期都远超以往,仅2009这一年,全国商品房均价上涨23.2%,创下新高。2010年以来,政府在多个维度,出台了多项严厉调控措施,整体行业的毛利率进入下行通道,融资环境的收缩也开始进一步压缩房企的利润空间。2015年以后,经过一系列的调整后,整个行业进入了同时注重效率与利润的新周期,房企对内管理的升级改革与对外经营的战略求变迫在眉睫。

中骏集团董事长黄朝阳

6月底,长江商学院企业家学者项目“实践课堂”走进中骏集团,在房地产行业萌新变革之际,实地探寻走访在变革浪潮中成长起来的中骏集团,共议房地产行业中企业的生存求变之道。中骏集团董事长黄朝阳就中骏集团在当前经济环境及行业现状背景下如何砥砺前行,为企业家学者们作出了精彩的主题分享。

中骏集团的前世今生

分享的开始,黄朝阳董事长先就中骏集团自身的发展历程进行了详尽细致的概括梳理。

1987年,黄朝阳董事长与合伙人成立中骏集团的前身企业,从销售汽车配件、挖掘机、生产输电设备开始,到1994年与日本知名重工企业合作开展挖掘机业务,再到1996年开始逐步涉足房地产开发领域,借1998年房改之势全面启动地产业务,直至在香港联交所主板挂牌上市,后又提出构建“FUN+幸福生活”生态圈的新型理念,成长为新兴中国房地产企业的典型代表。仅从发展历程看中骏集团,其领导层广阔的发展视野与精准的时机把握能力便给人留下了深刻的印象。

经过20余年在地产业的摸爬滚打,今天的中骏集团已是拥有2600万平方米土地储备,可销售货值超过3000亿元的综合性城市运营服务商,预计2020年销售额将突破1000亿元大关。

企业发展的前景研判

首先,黄朝阳董事长将中国的房地产行业置于国家发展阶段层面中,进行了准确的定位与研判,指出:中国的城市化进程尚未结束,城市化率仅为59.6%,距离发达国家水平,至少还有10个增长点,预计还有10-15年的发展期;其次,在过去100年中除去多年战乱直到1978年前的建筑量是非常少的,建筑的高峰期也尽在过去的20年间,可以说是对过去的“补课”,如日本、韩国都是在上世纪50年代、60年代开始大量建设工作,而就目前的现状来看,中国还存在很大的建设缺口。

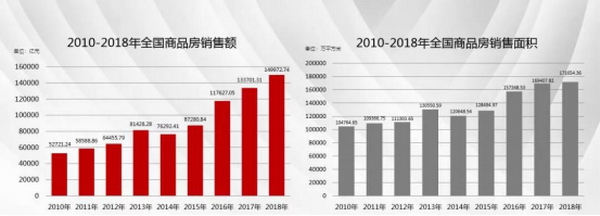

接下来黄朝阳董事长从最具行业代表性的数据图表入手,以业内视角展开了对最近几年行业发展态势的全景分析。

上图中显示的数据为2010-2018年全国商品房销售额及销售面积的逐年递增趋势,可以明显观察到,过去三年的销售面积增幅较之前已明显放缓,结合政策环境及市场现状,预计2019全年数据应与2018年基本持平,在未来3-5年不会再有大幅增长,销售额可能稳定在13-15万亿之间。

可以说在整体行业增速放缓的这几年中,行业重新洗牌,头部企业增速加快,如恒大、碧桂园等巨头,均为千亿级别,小型企业在这个薄利的时代因为金融风险等问题已开始加速退出市场竞争,或转而与大型企业合作以求生存,从起初的 2000余家减少至现在的200余家,这个趋势在2019年还在持续,预计不久的将来会减少至80家左右。

在此基础上,根据已掌握的发展态势,以黄朝阳董事长为代表的中骏集团决策层对未来短期内中国房地产行业的发展趋势作出了极为详尽的研判。

黄朝阳董事长带领企业家学者们参访中骏集团

1.需求依然存在。短期发展关注政策变动,长期发展关注人口增长。

2.规模大与周期长的特点。尽管行业竞争日趋激烈,但“赛道”依然宽阔,毕竟具备13-15万亿的销售额容量,加之参与其中的千亿级开发商就超过了30家,这种规模容量与预计周期在世界范围内都是罕见的。

3.城市趋于分化。尽管一、二线城市具备一定的虹吸效应,不断有人口流入,但同时房价过高也将一部分人口挡在了三、四线城市,所以三、四线城市的下行态势并非硬趋势,说明人们已开始更为全面、理性的考量经济压力与生活质量的关系,尤其“二胎”政策放开以后,由于一、二线城市成本过高,三、四线城市更有可能成为主力的人口增长点。

4.土地的供需关系相对平衡。中国的土地政策是受中央政府统筹管理的,根据具体情况进行合理量级的的土地供应及管控,保证行业发展的长期稳定性。

5.房地产泡沫。房地产行业是有泡沫的,但在客户端并不明显,从首套房、二套房、三套房的付款比例便可以看出,与国外差异非常大,中国的银行体系是一套严密的系统,不易变更,所以不必过于担心消费端的泡沫。房企这边就不同了,为了扩充规模大量举债,不少公司负债率是极高的。所以房企在短期内将规模做大是相对容易的,不严控负债率便会短期内迅速壮大,当然长期是行不通的,是不可持续的。

6.房地产行业的护城河。房地产行业看似简单,实则与其他行业是不同的,比如中骏集团最初从制造业进入房地产行业时就遇到了很大的困难,制造业是标准的流程生产,各方面条件具备了就可以拿到最终产品,而房地场行业要复杂得多,与不同的政府接触,在不同的地点掌控不同的项目,卖给不同的客户,非标准化的经营管理要求极高。所以过去10-15年中,外部赚到钱的企业进入房产行业后几乎没有成功案例。

经过二十余年的发展,房地产业一路高歌猛进,尽管前方有路可走,但还是产生了集体焦虑,为什么呢?大家一致认为住宅开发已接近尾声,未来的发展方向如何规划,在大规模、长周期的竞争过程中,应该将目光投向哪里,是关注房地产金融属性?还是取经香港,关注公共服务?可在国家垄断的环境下都很难取得进展。

分享: